Danh sách tin đã lưu

Đăng tin0

Tin đã lưu

Tin đã lưu

BĐS TTCGROUPS

04/11/2025

Khi thực hiện giao dịch bất động sản, nhiều người thắc mắc thuế mua bán nhà đất ai chịu, bên mua hay bên bán? Trên thực tế, mỗi bên sẽ có nghĩa vụ tài chính riêng theo quy định pháp luật, bao gồm thuế thu nhập cá nhân, lệ phí trước bạ, phí công chứng và các chi phí phát sinh khác. Bài viết dưới đây TTCGROUPS sẽ giúp bạn hiểu rõ ai là người phải đóng loại thuế nào, cách tính và những lưu ý quan trọng để tránh tranh chấp, đảm bảo giao dịch minh bạch và đúng pháp lý.

Thuế mua bán nhà đất ai chịu?

Trong giao dịch mua bán bất động sản, thuế thu nhập cá nhân (TNCN) là nghĩa vụ tài chính chính mà bên bán phải chịu. Theo quy định tại Điều 23 Thông tư 111/2013/TT-BTC, cá nhân chuyển nhượng bất động sản phải nộp thuế TNCN với mức 2% trên giá chuyển nhượng ghi trong hợp đồng.

Thuế thu nhập cá nhân (TNCN) – Nghĩa vụ bắt buộc

Thuế TNCN = Giá chuyển nhượng × 2%

Điều này có nghĩa rằng:

Ví dụ minh họa thực tế

Ví dụ: Ông A bán căn nhà với giá 5 tỷ đồng.

Khi đó, số thuế TNCN mà ông A phải nộp là:

5.000.000.000 × 2% = 100.000.000 đồng

Như vậy, ông A cần chuẩn bị trước khoản thuế này để hoàn tất giao dịch mua bán.

Hiện nay, có đề xuất mới liên quan đến cách tính thuế TNCN trong chuyển nhượng bất động sản, theo đó:

→ Lưu ý: Đây mới là đề xuất và chưa chính thức được áp dụng, nhưng người bán cần theo dõi sát các thay đổi về chính sách thuế trong thời gian tới.

Một điểm quan trọng người bán cần lưu ý là việc kê khai giá chuyển nhượng trung thực trong hợp đồng:

Trong thực tế, các dịch vụ môi giới bất động sản thường khuyến nghị người bán tính toán kỹ lưỡng khoản thuế này và đưa vào kế hoạch tài chính khi quyết định bán bất động sản để tránh các vấn đề phát sinh sau này.

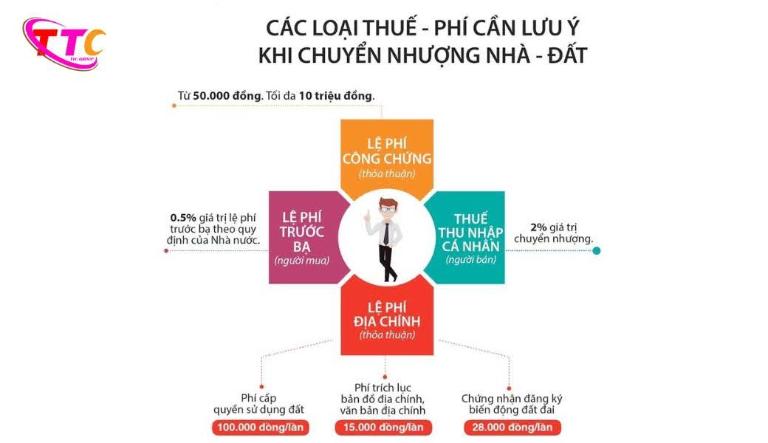

Nguyên tắc chung trong giao dịch mua bán bất động sản là bên mua không phải chịu thuế thu nhập cá nhân. Tuy nhiên, bên mua vẫn phải chịu một số loại phí và lệ phí khác khi thực hiện giao dịch mua nhà đất.

Lệ phí trước bạ là khoản phí chính mà người mua phải nộp để được cấp Giấy chứng nhận quyền sử dụng đất (sổ đỏ).

3.000.000.000 × 0,5% = 15.000.000 đồng

Khoản phí này phải nộp trước khi thực hiện thủ tục đăng bộ sang tên tại cơ quan quản lý đất đai.

Đây là khoản phí bắt buộc để hợp đồng chuyển nhượng có giá trị pháp lý.

2 triệu đến 20 triệu đồng

Thông thường, bên mua sẽ là người thanh toán phí công chứng, nhưng có thể thỏa thuận khác trong hợp đồng.

Phí công chứng hợp đồng chuyển nhượng

Ngoài lệ phí trước bạ và phí công chứng, bên mua còn có thể phát sinh các chi phí khác như:

→ Cần lưu ý rằng trong hợp đồng chuyển nhượng, hai bên có thể thỏa thuận về việc phân chia trách nhiệm chi trả các khoản phí này. Thông thường, các dịch vụ tư vấn mua bán nhà đất khuyến nghị nên ghi rõ trong hợp đồng về trách nhiệm chi trả của mỗi bên để tránh tranh chấp sau này.

Pháp luật Việt Nam quy định một số trường hợp được miễn thuế thu nhập cá nhân khi chuyển nhượng bất động sản. Cụ thể, cá nhân được miễn thuế TNCN khi đáp ứng các điều kiện sau:

Đối Tượng Được Miễn Giảm Thuế Khi Mua Bán Nhà Đất?

Cá nhân chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất của mình được miễn thuế TNCN nếu đã có đăng ký thường trú tại nhà ở đó từ ngày 01/07/2006 trở về trước hoặc đã được cấp Giấy chứng nhận quyền sử dụng đất tại địa chỉ đó.

Cá nhân chuyển nhượng bất động sản giữa vợ với chồng, cha đẻ, mẹ đẻ với con đẻ, cha nuôi, mẹ nuôi với con nuôi, cha chồng, mẹ chồng với con dâu, cha vợ, mẹ vợ với con rể, ông nội, bà nội với cháu nội, ông ngoại, bà ngoại với cháu ngoại, anh chị em ruột với nhau được miễn thuế TNCN.

Cá nhân nhận thừa kế, quà tặng là bất động sản từ cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, con đẻ, con nuôi, vợ, chồng, ông nội, bà nội, ông ngoại, bà ngoại, cháu nội, cháu ngoại, anh chị em ruột được miễn thuế TNCN.

Để được miễn thuế, người bán cần chuẩn bị các giấy tờ chứng minh đủ điều kiện miễn thuế như: Hộ khẩu hoặc sổ tạm trú (chứng minh thời gian cư trú), Giấy chứng nhận quyền sử dụng đất, giấy tờ chứng minh quan hệ gia đình (trong trường hợp chuyển nhượng giữa người thân), và các giấy tờ chứng minh nhà ở duy nhất (nếu áp dụng).

Ví dụ thực tế: Bà C có căn nhà duy nhất tại Hà Nội, đã đăng ký thường trú từ năm 2005 và hiện có nhu cầu bán nhà để chuyển về quê sinh sống. Với các giấy tờ chứng minh nhà ở duy nhất và thời gian đăng ký thường trú trước ngày 01/07/2006, bà C sẽ được miễn thuế TNCN khi bán nhà.

>>> GỢI Ý DỊCH VỤ MUA BÁN NHÀ ĐẤT UY TÍN

Bán nhà biệt thự, shophouse, nhà phố thương mại

Dưới đây là bảng so sánh trách nhiệm thuế giữa bên mua và bên bán trong giao dịch bất động sản:

| Tiêu chí | Bên Bán | Bên Mua |

| Loại thuế/phí phải nộp | Thuế thu nhập cá nhân (TNCN) 2% trên giá chuyển nhượng | Lệ phí trước bạ 0,5% + phí công chứng + phí đăng ký quyền sở hữu |

| Căn cứ tính thuế/phí | Giá trị chuyển nhượng (theo hợp đồng hoặc giá nhà nước quy định nếu thấp hơn) | Giá trị tài sản theo bảng giá đất/nhà do UBND cấp tỉnh ban hành |

| Rủi ro pháp lý chính | Bị truy thu thuế nếu khai giá thấp hơn thực tế hoặc quy định | Không được công nhận quyền sở hữu nếu không đăng ký đầy đủ thủ tục sau mua |

| Trách nhiệm trong trường hợp hủy hợp đồng | Phải hoàn trả tiền đặt cọc, bồi thường thiệt hại, và vẫn có thể bị truy thu thuế nếu hợp đồng đã công chứng | Có thể mất tiền đặt cọc nếu không thực hiện đúng cam kết |

| Cơ sở pháp lý | Luật Thuế thu nhập cá nhân (VN và thông lệ quốc tế) | Nghị định về lệ phí trước bạ và các thủ tục hành chính liên quan |

| Đối tượng nộp thuế/phí chính | Người chuyển nhượng (bán bất động sản) | Người nhận chuyển nhượng (mua bất động sản) |

Hiện nay, cơ quan chức năng đang xem xét đề xuất thay đổi cách tính thuế TNCN từ bất động sản. Thay vì áp dụng mức thuế 2% trên giá chuyển nhượng như hiện tại, đề xuất mới là áp dụng mức thuế 20% trên phần lợi nhuận (chênh lệch giữa giá bán và giá mua).

Cơ quan chức năng đang xem xét đề xuất thay đổi cách tính thuế TNCN từ bất động sản.

Phương pháp tính thuế hiện tại (2% giá bán) có ưu điểm là đơn giản, dễ áp dụng và kiểm soát. Tuy nhiên, nhược điểm lớn là không phản ánh đúng khả năng sinh lợi thực tế của giao dịch. Người bán có thể phải nộp thuế ngay cả khi không có lãi hoặc bị lỗ.

Phương pháp tính thuế đề xuất (20% lợi nhuận) được đánh giá là công bằng hơn vì chỉ đánh thuế trên phần lợi nhuận thực tế. Tuy nhiên, phương pháp này đòi hỏi hệ thống quản lý thông tin về giá mua ban đầu chặt chẽ và minh bạch, điều mà hệ thống hiện tại của Việt Nam chưa đáp ứng được hoàn toàn.

Đề xuất thuế mới có thể tác động tích cực đến thị trường bất động sản bằng cách khuyến khích các giao dịch minh bạch hơn và giảm gánh nặng thuế cho những người bán không có lợi nhuận hoặc lợi nhuận thấp. Tuy nhiên, nó cũng có thể khiến người bán phải trả thuế cao hơn nếu có lợi nhuận lớn từ giao dịch bất động sản.

Qua các nội dung trên, có thể thấy trong giao dịch mua bán nhà đất, mỗi bên đều có trách nhiệm thuế, phí riêng. Bên bán chịu thuế thu nhập cá nhân 2% trên giá chuyển nhượng, trừ các trường hợp được miễn thuế. Bên mua phải chi trả lệ phí trước bạ 0,5% và các khoản phí khác như công chứng, đăng ký.

Đối với các đối tượng được miễn giảm thuế, pháp luật đã có quy định rõ ràng về điều kiện và thủ tục miễn thuế, đặc biệt đối với nhà ở duy nhất và chuyển nhượng giữa người thân. Đề xuất thuế mới với mức 20% trên lợi nhuận thay vì 2% trên giá chuyển nhượng đang được xem xét nhằm đảm bảo công bằng hơn cho người bán.

Để tránh các vấn đề phát sinh liên quan đến thuế phí khi mua bán nhà đất, hai bên nên thực hiện các khuyến nghị sau:

Đối với bên bán: Chuẩn bị đầy đủ giấy tờ chứng minh nguồn gốc, thời gian sở hữu và các điều kiện miễn thuế (nếu có). Tính toán trước khoản thuế phải nộp để lên kế hoạch tài chính. Tham khảo ý kiến chuyên gia thuế hoặc tư vấn pháp lý nếu trường hợp phức tạp.

Đối với bên mua: Kiểm tra kỹ tình trạng pháp lý của bất động sản trước khi mua. Thỏa thuận rõ trách nhiệm chi trả các khoản phí trong hợp đồng. Chuẩn bị đủ nguồn tài chính cho cả giá mua và các khoản phí phát sinh.

Cả hai bên nên thỏa thuận rõ ràng và ghi nhận đầy đủ trong hợp đồng về mọi vấn đề liên quan đến thuế phí, tránh thỏa thuận miệng dễ dẫn đến tranh chấp sau này. Việc công chứng hợp đồng và thực hiện đúng các thủ tục pháp lý không chỉ đảm bảo an toàn cho giao dịch mà còn giúp hai bên tuân thủ đúng nghĩa vụ thuế theo quy định của pháp luật.

Theo nguyên tắc pháp lý, nếu hợp đồng không quy định rõ về trách nhiệm nộp thuế TNCN, thì mặc định bên bán sẽ phải chịu trách nhiệm này. Điều này xuất phát từ quy định của Luật Thuế thu nhập cá nhân, trong đó xác định người có thu nhập từ chuyển nhượng bất động sản (tức bên bán) là người nộp thuế. Tuy nhiên, để tránh tranh chấp, hai bên nên thỏa thuận rõ ràng về vấn đề này trong hợp đồng.

Đối với nhà đất nhận thừa kế hoặc quà tặng, lệ phí trước bạ vẫn được tính với mức 0,5% trên giá trị bất động sản theo bảng giá do Ủy ban nhân dân cấp tỉnh quy định. Người nhận thừa kế vẫn phải nộp lệ phí này khi đăng ký quyền sở hữu, mặc dù họ có thể được miễn thuế thu nhập cá nhân nếu thuộc diện người thân theo quy định.

Đừng bỏ lỡ thông tin !